Con efectos desde el 1 de enero de 2020, se modifica el apartado 1 del artículo 19 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, que queda redactado de la siguiente manera:

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al conjunto de donativos, donaciones y aportaciones con derecho a deducción, determinada según lo dispuesto en el artículo 18 de esta Ley, la siguiente escala:

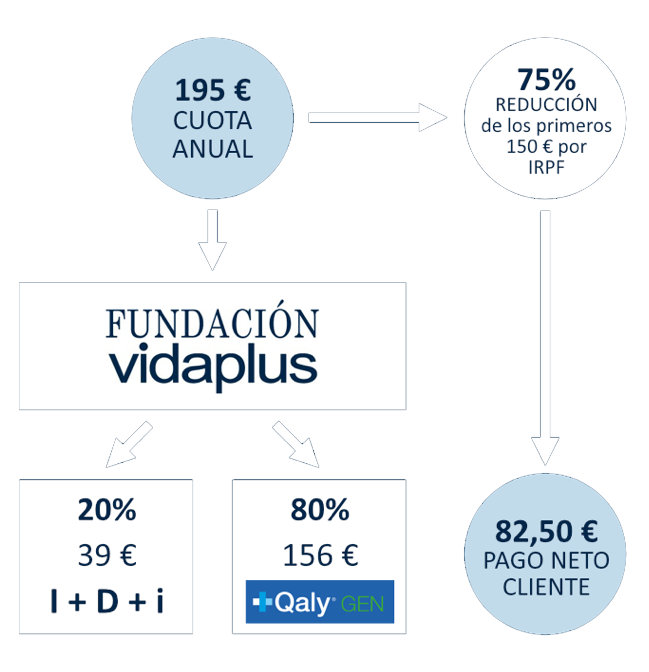

| Base de deducción Importe hasta |

Porcentaje de deducción |

| 150 euros. |

80 |

| Resto base de deducción. |

35 |

Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será el 40 por ciento.»